PR

売れるような資産があれば、まずそれを売却して生活費に変え、それでも足りない場合にのみ、受給の対象となる生活保護。

ここでいう資産は、

- 持ち家やマンションなどの不動産

- 資産価値のある自動車やバイク

- 預貯金だけでなく借金など負の資産も。

- 家具や装飾品等の高級品

などが対象です。

家を売らずに受給できるのか?

持ち家(持ちマンションも含む)は、一般的に資産とみなされるため、資産価値があるようなら売却し、生活費に充て、それでも足りない場合にのみ生活保護が受けられる対象となるのです。

自己所有の家は、やはり資産として判断され、売ってそれを生活費に充当させるよう言われます。

ですが不動産の資産価値が低い…、つまり売っても大した額にならないと役所が結論付ければ、売らずにそのまま住めるのです。

役所からすれば、自宅を売却させて家賃扶助を出すより、価値の少ない家であれば、そのまま住んでもらって保護費を抑える方向にしたいのでしょう。

どのみち不動産としての価値が高い物件であれば、ほぼ必ず売却しろと言われますが、資産価値の低い物件であれば、家は持ったまま生活保護費がもらえる場合があるのです。

具体的には、

気軽にネット査定を使おう

そんなとき使ってみたいサービスがこちら。ネットで気軽に査定依頼ができて、

引用:https://lp02.ieul.jp/

かんたんな問答形式で入力ができます。

当然、予測以上に高値が付けば、本当に売却してしまうのもいいでしょう。その上でいろんな負債を返しつつ、生活保護の家賃扶助ももらって引っ越すこともできます(家賃分や引っ越し代ももらえます)。

この物件の概算価格は

1,200〜1,400万円です

先にこうしてわかると全容が見えてきますよね?

入力はたったの60秒で完了。まずは役所へ申請する前に、確認してみませんか。

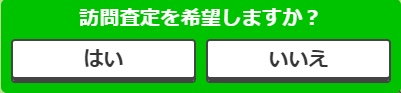

うれしい「机上査定」を活用しよう

この査定には訪問査定のほかに机上査定という方法があります。

訪問査定では、実際に査定に来てくれるので、ある程度売れる価格に近い査定額が出ますが、

まずは大体どれくらいかが知りたい

と思われたのなら、

こうした画面になったとき、希望される方をお選びいただくといいでしょう。

ローンの残債も調べて比較

住宅ローンが残っているなら、この機会に両方調べて検討するのもいいですね。

どのみち受給した保護費で住宅ローンは返してはいけないので(以下こちらを参照)、今残っている住宅ローンをどうするかを相談するために、事前に価値は調べておくことが大事です。

評価額 |

ローン残債 |

|

持ち家 |

1500万円 |

1000万円 |

こうした結果であれば、約500万円ほどが余る計算になります。こうなれば売るように指示される可能性が高いです。でも逆にローン残債の方が多く、不動産価値のほうが低いときは、役所がどうするかを判断することになるため、

1.ローン残と査定評価額を算出

2.その上で役所へ相談

この流れで進めていきましょう。

ここでの入力は、現在の持ち家の価値を調べることなので、実際に売ってしまうお話ではありません。

今の査定額を知って、安価であれば売ることはないと安心できたり、逆に思ったよりも高価であった場合には売却することを考えて、生活設計を練り直すこともできます。

もちろん、査定してくる側も「そんなすぐに結論は出してくれない」と思っていますから、安心して入力してみましょう。

あとはわざわざ「生活保護が…」などと話す必要もありません。かえって足元を見られても困りますので、「ちょっとした事情で売却を考えてまして…」などの理由でいいでしょう。

だいたいの値段を教えてもらったら、「ローン残債も見てから考えますね」と結論付けて検討するようにしましょう。

まさかの展開に家族中がびっくり…

窓口の方はとても親身に受けてくださり、自宅を売っても大した金額にならないなら、売らなくてもいいということ。でももし売ってしまったとしても家賃扶助があるから安心してくださいと言ってくださいました。

でもそんな不安な中で出た査定額にちょっとびっくり。かなり古い家だったのですが、充分やり直せるくらいの値段に驚いてしまいました。

なのでもう少し、受けずにがんばってみて、どうしてもダメなときはまた、お世話になろうかなって思います。

和歌山県 バス会社勤続15年だった さん

生活保護を受けられる条件

生活保護の受けられる資格に達していないと、何回も申請し直しになるのはご存知ですか?

今すぐ保護費が必要なとき。そう何回も通うのは本当に面倒ですよね?

申請を1回で通すために

予めやっておくことを紹介しておきます。

基本条件としては?

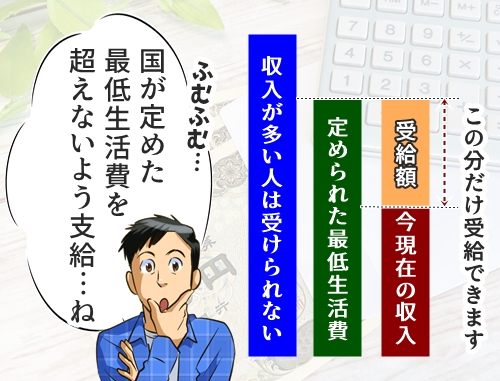

最低生活費とは、「生活するには最低これだけは必要」と、国が決めた最低基準の生活費。この基準より低い生活水準であると認めてもらう必要があります。

もちろんこれは地方によって物価が異なるため、多少の違いはあります。ですが今の生活状況がしんどい、やっていけないというような状態であれば、問題なくパスできるでしょう。

親御さんや親族等に援助してもらえるようであれば、まずは優先的に頼らないといけません。

もちろん過去に喧嘩などによって音信不通であったり、お互い生活状況が変わらないような場合は、必ずしもこの限りではありません。

貯金や有価証券、また家や車などをお持ちの場合は、まずそれを売ってお金に変えて生活費にしなさいと言われます。

売ったらお金になるものを持っていながら、生活保護を受けさせてくれというのはやはり理不尽なお話。ある意味これは当たり前のことでしょう。

なので何の準備もなく相談に行くと、

などと言われて、また再び出直す必要があるのだとか。

一度の申請で終わらせたいですよね?

一度で申請を済ませるために、家や車を売らなくても良いケースと、借金に関してもお話しておきます。

車を持ったまま受けたい

※車をお持ちでないなら次へどうぞ。

車も家と同じで、車としての価値があれば、どんな理由があっても通してくれません。

仕事でどうしても使う、家族が要介護者であるなど、車を持ちたい理由はさまざまありますが、売ればお金になってしまう車であれば、ほぼ所有は難しいと言われています。

ですから車も家と同じように、

必ず先にだいたいの価格を抑えておく

ことが大切です。

先にこうして価値を知っておくと、何度も追い返されたりすることはありません。

こちらも不動産と同じように、

まずは車の査定額を知り、役所に行って相談する。所有ができるかどうかは役所が判断することになりますが、役所で査定はできるわけないので、買取店などに査定を依頼することになります。

車のネット査定を使おう

やはり便利なのが、こうしたネットで依頼できる査定サービス。

引用:ズバット車買取

入力が終わるとある程度の概算価格がわかるようになっていて、

お車の概算価格は

650,000〜780,000円です

こんな感じで表示されるようになっています。

当然ですが価値がないというのが大前提で、身内の介護やお仕事など、車がないと生活がままならないと判断された場合にのみ、所有が認められるようになっています。

だいたいどれくらいの価格が出ましたか?

バイクはこちらから。

こちらもネット上でかんたんに概算価格の確認ができます。また、長らく乗っていなくて、不要になったバイクなどもこの機会に整理してみるのもいいですね。

不動産と同じく、ここでの入力は、今の愛車の価値を調べることなので、実際に売ってしまうお話ではありません。

今の査定額を知って、安価であれば売ることはないと安心できたり、逆に思ったよりも高価であった場合には売却することを考えて、生活設計を練り直すこともできます。

もちろん、査定してくる側も「そんなすぐに結論は出してくれない」と思っていますから、安心して入力してみましょう。

あとはわざわざ「生活保護が…」などと話す必要もありません。かえって足元を見られても困りますので、「ちょっとした事情で売却を考えてまして…」などの理由でいいでしょう。

だいたいの値段を教えてもらったら、「ローン残債も見てから考えますね」と結論付けて検討するようにしましょう。

もし事前に調べてなかったら

不動産も車も、事前に査定すらしないまま役所に行くと、俗に言う「水際作戦」というやつで追い返されてしまうケースが多いです。なのでよくあるのが

「価値はこんなもんかな」

「そんなに値段はないだろう」

と、自分勝手に判断してしまうのは一番のマチガイです。

1つの例をご紹介しておきます。

やっぱりバレてたか…

「ああ、車はありません」

と知らん顔して申請書は受け取ってもらったものの、後日電話で審査否決の連絡が。嫁さん名義の車もきれいにバレてしまって、結局目をつけられた中で再申請となりました…。

その後さっさと売却したものの、1回嘘をついているからあとが大変。ケースワーカーが事前の家庭訪問でやってきたときは、家の中隅々まで見られてしまい、恥ずかしいったらこの上ない。最初の支給までかなりの時間がかかってしまいました。

こんなことなら始めからちゃんと話しておいたら良かった…。

関東在住 50代男性

おわかりでしょうか。

今まではなかなかわからなかったようなことでも、マイナンバーカードなどでバレやすくなってきています。

仮に申請時にうまくバレなかったとしても、あとでわかるととても面倒なことに。それまで受給してきた保護費を全額返還することは当然として、詐欺として刑事告訴されている実例もあります。

ですからもし、家や車といった資産をお持ちであれば、事前にちゃんと価値を調べて申請すること。そしてそれを役所に必ず話すこと。その現状を伝えた上で、役所が認めてくれれば、堂々と所持できるわけです。

家も車も、不正をせずにしっかりと事前に確認しておきませんか?

もらった保護費で借金返す

- この借金さえなかったらなぁ

- 生活保護をもらえたら借金返せるなぁ

借金があるからこそ、もらった生活保護費で返済しよう!なんて思っている人は多いハズ。

待って下さい、知ってますか?

もらった保護費からローンや借金を返す行為は、生活保護法に違反しているため、

逮捕されることになるかもしれない

ということをご存知ですか?

※最大1.4倍にして返さないといけません

↓動画でわかりやすく解説しています↓

約4分・字幕付きです

音声が出ますのでご注意下さい

※相談は無料ですが、正式な依頼後には費用がかかります

また今すでに生活保護を受給中の方は対象外です

保護費はもらえるけど借金は返せない

生活保護の申請は、借金があっても問題なく申請もができます。また審査もしてもらえます。

しかしいざ受給後に生活保護費を借金の返済に回すと、国が遠回しにあなたの借金を返していることになるため、生活保護費で借金は返すなと決められているのです。

もし今、その借金がなくなったら?

生活保護費を借金返済に回してはいけない。

そう決まっているからこそ、今そのまま申請に行くと、「借金は整理してもらわないと…」と言われて、やはり追い返されてしまいます。

なぜなら借金があるままに保護費を出してしまうと、こっそり返済に回されてしまう可能性があるから。ならばまずは、

今の借金がどれだけ減るか無料で診断

してみてはどうでしょう?

こちらから入力してみて、

※相談は無料ですが、正式な依頼後には費用がかかります

また今すでに生活保護を受給中の方は対象外です

引用:ライズ綜合法律事務所

借入状況に応じて

月々の返済額を減額できる

可能性があります

詳細をお伝えいたしますので…

▼▼▼

こんな画面になれば、今の行き詰まった状態が、まるで嘘だったかのように変わるかも…。

毎日悩んでいても、何も変わりません。

匿名で。しかも無料でできる減額診断。入力してみませんか?

※相談は無料ですが、正式な依頼後には費用がかかります

また今すでに生活保護を受給中の方は対象外です

この表示が出れば借金がなくなる!?

借入状況に応じて

月々の返済額を減額できる

可能性があります

詳細をお伝えいたしますので…

▼▼▼

この画面表示になりましたか?

これは長い間、借金を返済し続けている人に出やすくなっている画面。この画面になると、そのまま借金を返さなくて良くなったり、合計の返済額が減ったりする可能性のある表示です。

返済を長く続けてきた人も、短いながらも苦しんできた人も、これでもう、督促電話に怯えることはなくなります。

あなたはどうしますか?

「生活保護をもらうための借金問題解決」ではなく、大げさかもしれませんが「人間本来の楽しい人生のため」に、まずは減額診断をしてみましょう。

借金をしてしまった自分を責めすぎないで下さい。お金は大切ですが、命より大切なものはありません。

たった1分の入力です。明るい人生のためなら、惜しい時間ではないはずですよね。

※相談は無料ですが、正式な依頼後には費用がかかります

また今すでに生活保護を受給中の方は対象外です

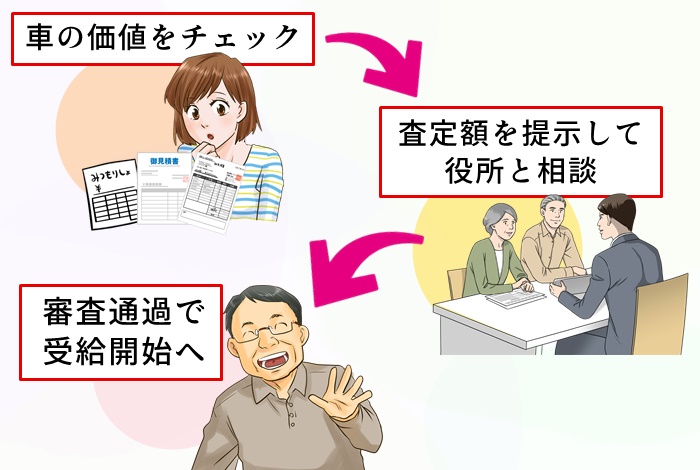

生活保護の申請の手順

1.持ち家の価格を調べた

2.車やバイクの価格を調べた

3.借金の診断をしてみた

4.仕事も登録してみた

これでようやく生活保護の申請に臨めます。

生活保護の申請方法は?

まずはお住まいの福祉事務所に行きましょう。いきなり「申請するので」と言ってもなかなか申請書をくれないことが多いです。なので一旦は「相談」となることが多いでしょう。

そして担当の職員との面談になります。この面談はとても重要。ある意味気に入られないと最後までイヤミのような対応が続くこともあります。

当たり前のことですが、前述のように資産や借金があると申請の土俵にすら立てません。厳しい話をされることもあると理解しておきましょう。

収入報告書・資産報告書・同意書など、いくつかの書類が必要です。

面談でが終わると、ようやく申請書をくれます。この申請書がもらえるようになればまずは水際作戦はクリアできたと思っても大丈夫でしょう。それから福祉事務所の調査になって、自宅への訪問などになります。この際に資産や借金等を隠して、一時的に通ったとしても、受給後にバレて返還となれば大変なことになります。しっかりと申告するようにしましょう。

調査終了からだいたい10〜14日ほどすれば、決定通知が届きますが、たいていこの前に担当の職員から口頭で告げられることも多いようです。

担当職員も人間です。

きちんと資産や負債を隠さず、良い印象を与えることで、結果に影響してくると考えても不思議ではありません。

そしてここで決定通知受け取ることで、晴れて生活保護が受けられることになります。

少しでも早く、あなたの悩みが解決しますように。